Educação

Por Que o Ativo Bate Com o Passivo?

Mais do que débito e crédito: entenda a lógica fundamental de origens e aplicações que equilibra o balanço patrimonial

Quando leciono matérias que envolvam contabilidade, a primeira pergunta que faço para meus alunos de finanças, ciências contábeis, administração ou áreas correlatas, é: “por que o valor total do ativo bate com o valor total do passivo mais patrimônio líquido?”. Como sempre acontece, são pouquíssimos os alunos que respondem corretamente.

A resposta mais comum é a de que todo débito deve corresponder a um crédito. Isso é fato, mas não é a resposta conceitual que eu gostaria de ouvir. Credito isso à uma assimilação mecânica por parte daqueles alunos iniciantes. Sim, todo débito deve ter como contrapartida um crédito, mas o porquê disso é que é a questão.

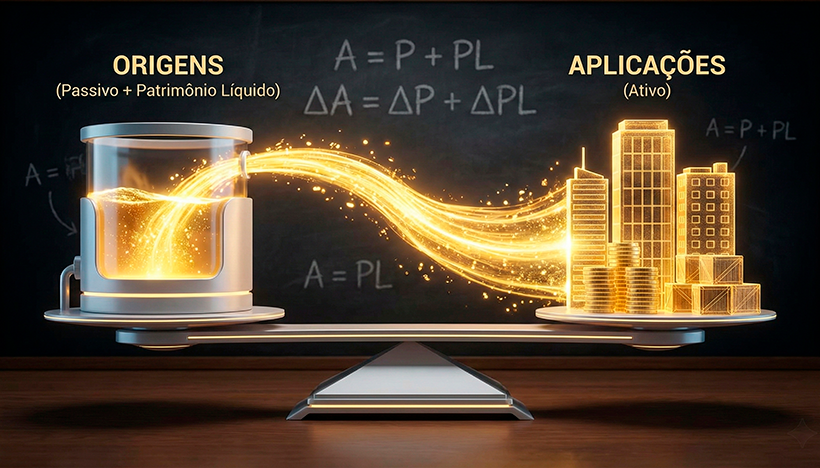

Explico aos alunos o conceito primordial da contabilidade que são as origens e aplicações de recursos. Ora, se do lado do ativo tenho meus bens e direitos, tenho que saber de onde se originaram os recursos para que eu os tivesse, recursos esses que podem ser de terceiros ou próprios. Explico, por exemplo, que aquele estoque no ativo circulante pode ter vindo do financiamento de um fornecedor a pagar que está lá no passivo, ou de uma compra à vista, utilizando dinheiro de um empréstimo a pagar, por exemplo.

Há aqueles que perguntam onde estão refletidos, no ativo, os impostos a recolher lá do passivo. Respondo que podem estar no preço dos produtos vendidos que se transformaram em contas a receber ou já recebidos, e que estão no caixa, ambos, contas de ativo. O mesmo ocorre com os salários a pagar, cujos valores entraram na formação do custo dos produtos vendidos, ou seja, a empresa recebeu o trabalho antes de pagar por ele e incorporou seu custo ao preço dos produtos, portando também podem estar no contas a receber, no caixa, nos estoques de produtos acabados, etc.

Esse é um pequeno exemplo de como o aprendizado pode e deve ser uma coisa mais ampla do que simplesmente cálculos mecânicos desprovidos de conceitos.

The Dark Side Of The Moon do Pink Floyd e a Atemporalidade do Rock

Criação de Patrimônio: A Constância É Mais Importante Do Que A Estratégia

Mercado de Deliveries Impulsiona o Consórcio de Motos